Obbligo di Comunicazione delle Informazioni su Entrate di Natura Pubblica

Ecco le modalità operative per ottemperare all’adempimento

La Legge 124/2017 ha introdotto l’obbligo per le imprese di dare evidenza circa “sovvenzioni, sussidi, vantaggi, contributi o aiuti, in denaro e natura, privi di natura corrispettiva, retributiva o risarcitoria” ricevuti dalla Pubblica Amministrazione, sopra la soglia di 10 mila euro, secondo il criterio di cassa.

La legge prevede entro il 30/06 di ogni anno l’obbligo di pubblicazione degli aiuti ricevuti (criterio di cassa) nell’anno precedente. Il regime sanzionatorio sull’inosservanza del presente obbligo è stato più volte prorogato e si rinvia alla tabella esplicativa in fondo.

Le proroghe discendono anche dall’intenso impegno di lobby di Confartigianato che continuerà anche in futuro con la richiesta di abrogazione di questo obbligo, che è di difficile applicazione e interpretazione e consideriamo un’inutile duplicazione del Registro Nazionale degli Aiuti.

Gli aspetti più spinosi che riguardano questo adempimento sono sostanzialmente due.

Il primo riguarda l’individuazione delle tipologie di aiuto ed l’importo da considerare: ci sono discordanze ad esempio se contributi/crediti d’imposta/agevolazioni/garanzie derivanti dalla normativa covid-19 debbano o meno essere sottoposti agli obblighi di pubblicazione e per quali importi. Non andranno comunque considerati i contributi aventi carattere generale ed indifferenziati quali ad esempio il contributo a fondo perduto di 600 euro o il credito d’imposta per la sanificazione.

Le sanzioni sono tutt’altro che trascurabili: ammontano infatti all’1% di quanto ricevuto e non segnalato (con un minimo pari a € 2.000) e di adempiere all’obbligo di pubblicazione.

E’ opportuno, pertanto, segnalare tutti i contributi percepiti senza troppi approfondimenti, con le modalità sotto descritte, una volta verificato il superamento della soglia massima di 10 mila euro totali annui.

In sostanza, se alla tua azienda nell’anno precedente sono stati EROGATI (criterio di cassa) contributi pubblici (sovvenzioni sussidi, vantaggi, contributi o aiuti in denaro o in natura) non aventi carattere generale e privi di natura corrispettiva, retributiva o risarcitoria, di importo annuo uguale o superiore ad euro 10 mila, hai tempo fino al 30/06 per adempiere a questo obbligo seguendo le indicazioni qui sotto evidenziate.

Ecco quindi come procedere…

Prima cosa da fare:

Se ti avvali dei servizi di contabilità della nostra Associazione, contatta il collega che segue direttamente la tua azienda, se vuoi possiamo gestirti l’adempimento con i dati a nostra disposizione;

Se non hai il servizio di contabilità con Confartigianato Imprese Terni;

Verifica con il tuo commercialista se le erogazioni di contributi che hai ricevuto (somma di tutti i contributi) sono di importo uguale o superiore a 10.000 euro nell’anno di riferimento

In caso affermativo verifica con il tuo commercialista se tutti i contributi sono pubblicati sul Registro nazionale degli aiuti (RNA).

Fatto questo passaggio:

caso A) Hai una srl che deposita al Registro delle Imprese un bilancio ordinario?

Verifica con il tuo commercialista che le erogazioni ricevute siano state puntualmente indicate nella nota integrativa al bilancio.

caso B) Non depositi un bilancio ordinario ma la tua azienda ha un sito internet?

Se il tuo commercialista ti ha confermato che tutti i contributi sono pubblicati nel Registro nazionale degli aiuti (RNA), devi pubblicare sul tuo sito internet la seguente dicitura “obblighi informativi per le erogazioni pubbliche: gli aiuti di Stato e gli aiuti de minimis ricevuti dalla nostra impresa sono contenuti nel Registro nazionale degli aiuti di Stato di cui all’art. 52 della L. 234/2012” e consultabili al seguente link, inserendo come chiave di ricerca nel campo CODICE FISCALE xxxxxx (inserisci il codice fiscale della tua azienda) https://www.rna.gov.it/RegistroNazionaleTrasparenza/faces/pages/TrasparenzaAiuto.jspx

Se non lo sono, devi compilare un elenco dei contributi ricevuti e pubblicarlo sul tuo sito internet.

Puoi aiutarti con il modello pubblicato qui:

tabella-pubblicazione-aiuti-di-StatoDownload

La norma non specifica in quale pagina del tuo sito vanno pubblicate, possiamo suggerirti di pubblicarle nella homepage dove sono riportati i riferimenti dell’azienda e la partita IVA.

caso C) La tua azienda non ha un sito internet?

Se sei nostro associato e non hai un sito internet, puoi beneficiare del servizio di pubblicazione sul sito internet di Confartigianato Imprese Terni predisposto per agli associati.

Fai compilare dal tuo commercialista l’elenco dei contributi ricevuti e non segnalati in RNA e contattaci alla mail info@confartigianatoterni.it

Sovvenzioni, contributi, incarichi retribuiti, vantaggi economici

Confartigianato Imprese Terni

Confartigianato Fidi Umbria Orientale soc. coop.

Ced Confartigianterni srl

Confartigianterni Formazione & Ricerca scarl

Confartigianterni Formazione & Ricerca scarlDownload

Confartigianterni Consulting srl

Confartigianterni ConsultingDownload

Confartigianterni Servizi srl

Confartigianterni Servizi srlDownload

Contributi erogati “Imprese Associate”

ANNO 2020

2-Forno-Spada-Pizza-di-Luminati-FrancescaDownload

A.M.-Elettroimpianti-di-Armeni-MarcoDownload

Alessandrini-MarcoDownload

Andrea-e-Valeria-sasDownload

Andrielli-sncDownload

Angeli-GiampieroDownload

Anselmi-DaniloDownload

Antonini-srlDownload

Armeni-Gomme-sncDownload

Astancolli-EvandroDownload

Atmospher-Capelli-sncDownload

Autofficina-sas-di-Meloni-Leonardo-e-c.Download

Bagnolo – GionaDownload

Backstage-di-Simone-ZampettiDownload

Barcherini-RosellaDownload

Bernardini-RobertoDownload

Bisonni-IlariaDownload

Bordoni-StefanoDownload

Bowling-Azzorre-sncDownload

Brisighella-RobertoDownload

Bianchi-EmanuelaDownload

B.M.B-CARPENTERIA-METALLICA-SRLDownload

Brunelli-PaoloDownload

Candelori-Mario-e-c.-sncDownload

Capocci-FabioDownload

Casalenuovo ValentinaDownload

Carrozzeria-Frittella-srlDownload

Chicco-VendingDownload

Corneli Ettore – Bar TuratiDownload

Conti FedericaDownload

D’Angelo-ItaloDownload

Di-Meo-AntonioDownload

Diva-CaraccioloDownload

Dominici-sasDownload

Domus-Parquet-di-Ercolini-AngeloDownload

Elio-sncDownload

EXPERT-S.A.S.Download

2020-estetica-e-benessere-ioDownload

Fa.Ce_.-sas-di-Falocco-AlessandroDownload

Fare-Futuro-srlDownload

Fernetti-IvanaDownload

Fiorelli-Servizi-srlsDownload

Forno-Spada-Pizza-di-Spadafora-AlessandroDownload

Francia-AndreaDownload

F.-L.-Servizi-sasDownload

Franceschini-f.lli-sncDownload

Fiore-sncDownload

Galluzzi-AntonioDownload

Gaudio-AntonioDownload

Gentileschi-Legnami-sncDownload

Giacchini-srlDownload

Gili-CristinaDownload

Gili-Ottica-SRLDownload

Giolleria-MandoloniDownload

Giovannettone-CiroDownload

Green-Service-di-Casalenuovo-LucaDownload

Gubbiotti-StefanoDownload

Il-Borgo-dei-FioriDownload

Il-Ricciolo-di-Nulli-Capocci-PaolaDownload

Immobiliare-Risanauto-srlDownload

IprDownload

Jammin sncDownload

2020-Lipparoni-Snc-Tabella-Aiuti-1Download

2020-Lipparoni-SRL-tabella-aiuti-2Download

Lunardon-LeoDownload

Maccari-GiampieroDownload

Magiov-SASDownload

Magroni GiuseppeDownload

Mammoli-e-Sgrigna-Download

Mastersec-sncDownload

Mernone-AndreaDownload

Moretti NicolaDownload

Moretti-SimonettaDownload

Musica-e-Folklore-citta-di-GuardeaDownload

Nulli-PatrizioDownload

Nucci-Piersigilli-SNCDownload

Nuova-Lampex-srlDownload

Nuova-Risanauto-srlDownload

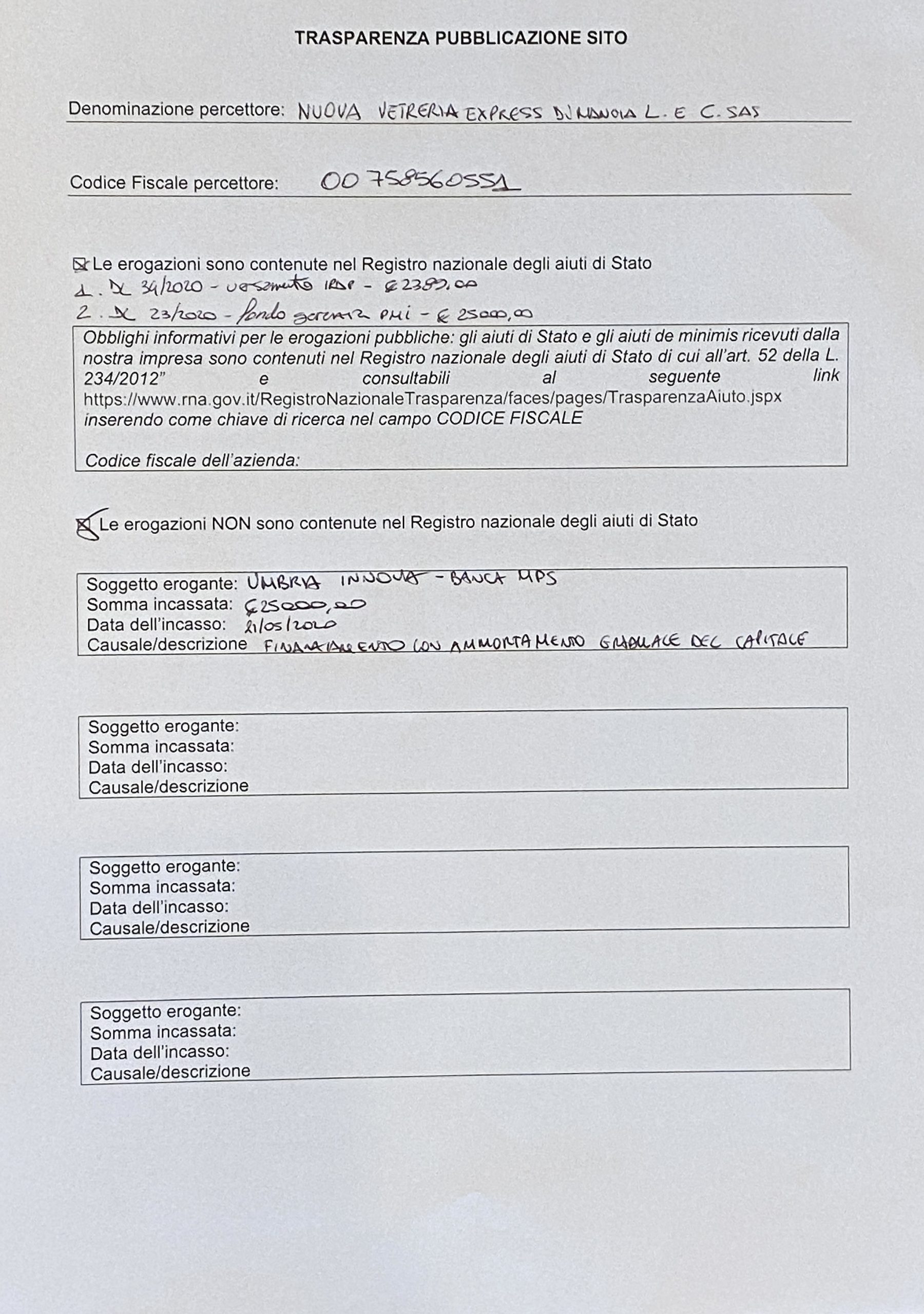

Nuova-Vetreria-Express-sasDownload

{kind=link}

Officine-Bisonni-srlDownload

Orsini-sncDownload

Panezi EmanueleDownload

Panfili RemaDownload

Pantalei AlessandroDownload

Papa-ValentinaDownload

Past.Caiello SNCDownload

Past.Caiello srlDownload

Pavesi-MauroDownload

Peri-MauroDownload

Petrollini-ValentinaDownload

Piediluco-PaoloDownload

Pileri-DanielaDownload

Pirrami-WalterDownload

Pizzeria-Dalmazia-di-DAndrea-MarcoDownload

Profilo-Donna-di-Giubilei-GiulianaDownload

Promos-Trade-srlsDownload

Protasi-MauroDownload

Rinaldi-IgorDownload

Ruci-sasDownload

Rhea-srlDownload

Rossi-PatriziaDownload

Sabatini CristinaDownload

Saim-service-srlDownload

Sangiovanni AlbertoDownload

Santella-FabioDownload

Santini-ClaudioDownload

Santini-RobertoDownload

Santori MirellaDownload

Santori PaolaDownload

Santori-RiccardoDownload

Scargetta-AndreaDownload

Scatolini-AlessandroDownload

Selco-Impianti-di-Venturi-FrancescoDownload

Sepicacchi-RinoDownload

Siciliano-LuigiDownload

Societa-Aria-sncDownload

Strappatelli-ClaudioDownload

Suprema-srlDownload

Ternigomme Autoservices srl Download

Tecnica Impianti di Sciamannini PaoloDownload

Tecnoedil-sncDownload

Tecnograph-SNCDownload

Tedeschi sncDownload

Tinti-MarcoDownload

Toma-ArbenDownload

Tre-Esse-Market-sncDownload

Tuttovo-Pilessi-MaurizioDownload

Veneri-srlDownload

Viali-MaurizioDownload

Villa-Flaminia-srlsDownload

vitaloni-GiorgiaDownload

Venturi-FabioDownload

ANNO 2021

3B-NEW-TECHNOLOGYDownload

3-LN-SASDownload

ALESSANDRINI-MARCODownload

B.M.B-CARPENTERIA-METALLICA-SRL-tabella-pubblicazione-aiuti-di-Stato-2021Download

BIANCHI-MICHELADownload

BARTOLI-FRANCESCADownload

Canonico SimonettaDownload

CASTIGLIA-PROGETTI-SRLDownload

Copia-di-C.A.R.-SNCDownload

CESARI-ROBERTADownload

C.E.D.-SRLDownload

CHIANELLA-ELISADownload

CentromaticDownload

CHICCO-VENDING-SRLDownload

CIAM-SASDownload

CONARTDownload

Commissari-MassimilianoiDownload

DREAM-FACTORY-DESIGN-SRLDownload

CONFARTIGIANTERNI-FORMAZIONEDownload

DOMINIO-SASDownload

CONF.IMPRESE-TERNIDownload

CONFARTIGIANTERNI-SERVIZI-SRLDownload

Ecoimpianti-SrlDownload

EXPERT-S.A.S.Download

2021-estetica-e-benessere-ioDownload

INNOCENZI-SILVANO-LAURODownload

FARE-FUTURO-SRL-tabella-pubblicazione-aiuti-di-Stato-aggiornata-copia-aggDownload

F.LLI-CAPOTOSTI-SNCDownload

FRANCESCHINI-FRATELLI-SNCDownload

Francia-FedericaDownload

GIULIVI-MASSIMODownload

GUBBIOTTI-STEFANODownload

IMPRESA-FUNEBRE-CARDUCCI-E-GIOVANNELLI-SRLDownload

iprDownload

Irti-MatteoDownload

JAMMIN-SNCDownload

LESTETICA-CHE-VALE-DI-CASALENUOVO-VALENTINADownload

2021-Lipparoni-Snc-Tabella-AiutiDownload

Lanini-PierangeloDownload

2021-Lipparoni-SRL-tabella-aiuti-2Download

Leonardi-AndreaDownload

LE-ORIGINI-SRLSDownload

LETS-TRAVEL-SRLDownload

Lunardon-LeoDownload

Lucci-SerenaDownload

Maccari-GiampieroDownload

Magiov-SASDownload

MAGLIFICIO-D.D.-SRLDownload

Magroni-Giuseppe-2021Download

MARROCOLI-ANDREADownload

MASTER-SEC-SNCDownload

Medida-SRLSDownload

MIGLIOLADownload

MIND-SRLDownload

Mencarelli-AlbertoDownload

NOVA-PED-SRL-tabella-pubblicazione-aiuti-di-Stato-aggiornata-copia-aggDownload

Nucci-Piersigilli-SNCDownload

OFFICINE-BISONNI-SRLDownload

Pantalei AlessandroDownload

PANFILI-REMA-ANTICHI-SAPORIDownload

PAPA-VALENTINADownload

Past.Caiello sncDownload

Past.Caiello srlDownload

PEPPONI-GROUP-SAS-tabella-pubblicazione-aiuti-di-Stato-aggiornata-copia-aggDownload

Pileri-GiorgiaDownload

Promos-Trade-srlsDownload

Racugno-StefaniaDownload

Regno-AlessandroDownload

RUCI-SASDownload

Rulli-Bonaca-STP-prosp-trasp-aiutiDownload

S.A.I.M. ELETTROMECCANICA DI PROIETTI GIANNI & C. S.A.S.Download

Sabatini CristinaDownload

Sangiovanni AlbertoDownload

SALTRI-SRLDownload

Santini-ClaudioDownload

Santori MirellaDownload

SCATOLINI-ALESSANDRODownload

Santori PaolaDownload

S.E.M.-SNCDownload

SAIM-SERVICE-SRLDownload

Succhiarelli-MichelaDownload

SUPREMIA-SRL-.tabella-pubblicazione-aiuti-di-Stato-aggiornata-copia-aggDownload

TECNOEDIL-SNCDownload

TECNOPITTUREDownload

Tedeschi sncDownload

TROIANI-FEDERICOtabella-pubblicazione-aiuti-di-Stato-aggiornata-copia-aggDownload

Vale StyleDownload

Vitaloni-GiorgiaDownload

UNIDEA-SNCDownload

ZELLI-PAOLODownload